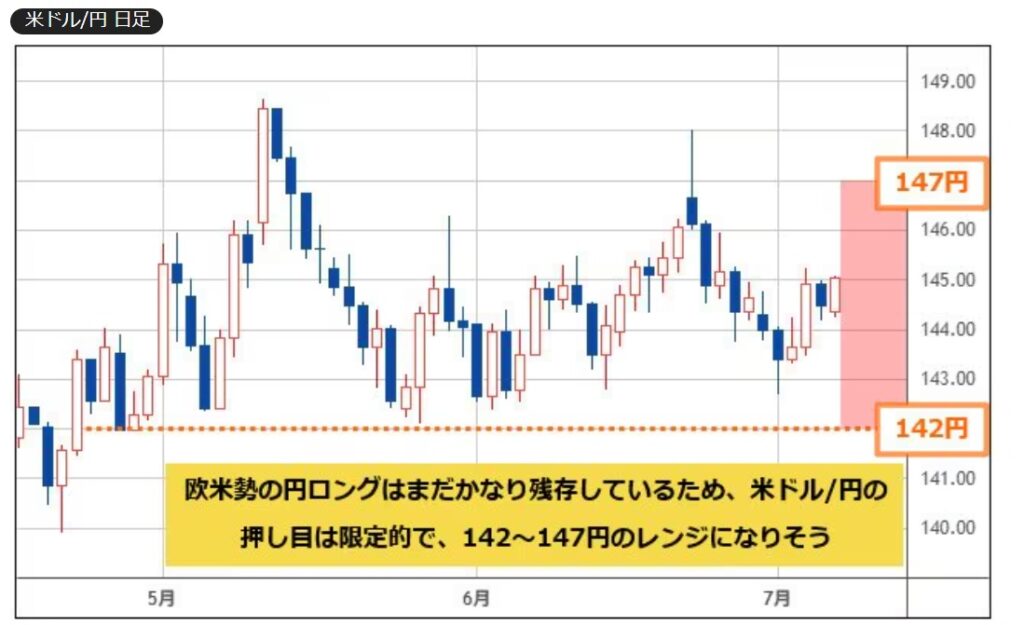

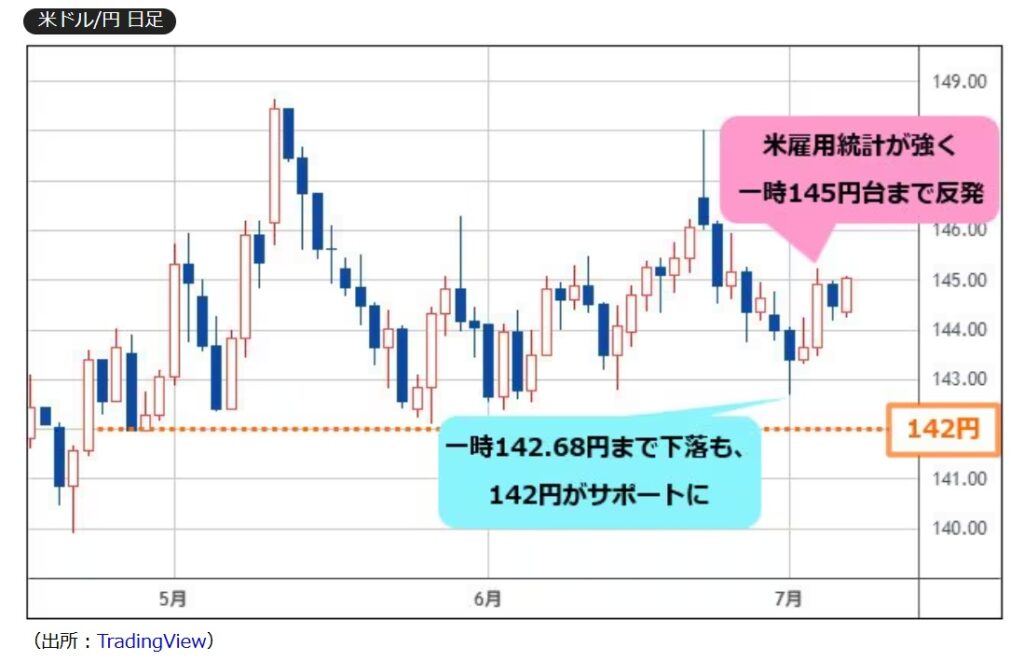

米ドル/円は142.68円まで下落も、142円がサポートされると、強い米雇用統計で一時145円台まで反発

今年(2025年)は地政学的リスクも高い上に、関税問題も加わり、マーケットの材料満載。そのため、一時注目が集まっていたテーマもあっという間に陳腐化してしまいます。

例えば、6月あれほど報道された「イスラエルとイランの紛争」もトランプ大統領の停戦宣言により、あっという間に過去の話題に。

マーケットのテーマは再び関税問題に戻っています。ヘッドラインについていくのが大変ですが、なんとかマーケットについていきましょう。

米国株の勢いが継続しました。S&P500の7月3日(木)の終値は6279.35、前週末比+1.72%で2週連続上昇、連日の最高値更新となりました。前週の「停戦合意」に始まり、ベトナムとの合意が成立した関税交渉、改善の見られたISMなどの景気指標が好感されました。トランプ減税法案が上下両院で可決されたことも追い風です。

引き続き、米ビックテックが買われました。アップルも週間で6.20%高と追いかけてきました。半導体大手エヌビディアは6週続伸で最高値更新。中国向け半導体設計ソフトの輸出規制を一部撤廃したことも好感され、半導体関連全般に好調でした。

ナスダック総合指数も最高値更新、前週末比+1.62%で3週連続上昇です。出遅れ物色も見られ、NYダウは+2.30%と大きめの上昇、3週続伸でした。

ただ、7月3日(木)発表の雇用統計は、ヘッドラインは良かったものの、雇用の実態はそれほど良くないとの見方もあり、独立記念日で休場の7月4日(金)のS&P500の先物などは下落しています。

一方、東京市場では勢いが続いたのは月曜日(6月30日)まででした。日経平均は月曜日に年初来高値を更新しましたが、その後は日米関税交渉への懸念などから売りがやや優勢となりました。前週末比-0.85%で4週ぶり下落、TOPIXは-0.44%で3週ぶりの下落となっています。

先週の為替相場は、久しぶりに米雇用統計をきっかけに、米ドルは急騰しました。

まず7月初日は、今年前半の米ドル安トレンドのまま米ドルが続落し、米ドル/円は一時142.68円まで下落しました。

そして7月3日(木)は、米雇用統計が市場予想よりも強い結果となったことで、FRB(米連邦準備制度理事会)の早期利下げ観測が後退し、米ドル買いが優勢となりました。

米ドル/円は一時145円台まで反発し、NY市場は144円台半ばで引けています。

トランプ関税の交渉期限を7月9日(水)に迎えます。交渉の行方が最大の注目です。日本に対しては税率を30%や35%に上げることも示唆されており警戒感があります。

ただ、選挙が終わった後に関税が発効する8月1日(金)まで交渉の猶予があるのではとの見方や、いったんアク抜けとの見方もあり、下振れ警戒だけではないようです。

米国では大きな指標の発表はありません。米国株は半導体にけん引された相場が続くのか、関税の影響含め利下げ期待がどうなるかに左右されそうです。

7月9日(水)に6月17日(火)~18日(水)開催分のFOMC(米連邦公開市場委員会)議事要旨が公表されます。年内据え置きという意見も出てきましたが、金利先物市場では、まだ年内2回の利下げを織り込んでいます。

その他、7月8日(火)にRBA(オーストラリア準備銀行[豪州の中央銀行])金融政策発表、EU(欧州連合)財務相会合があり、7月9日(水)に中国で6月のCPI(消費者物価指数)とPPI(卸売物価指数)が発表になります。

国内では7月7日(月)に5月景気動向指数、7月8日(火)に5月国際収支、6月景気ウォッチャー調査の発表があります。先週の日銀短観は想定より良好な業況判断が示されましたが、関税の影響含め引き続き景況感をチェックしたいです。

7月11日(金)はオプションSQ算出です。7月10日(木)はファーストリテイリングなど小売り企業などの決算発表が予定されています。

短期的な需給の話ではありますが、ETF(上場投資信託)の分配金捻出売りが出て、株価にマイナスとなる可能性があります。市場では7月8日(火)、10日(木)の大引けで合計1.5兆円規模の売りがでると試算されています。

為替市場はとしては、最初に主要国の金融政策決定会合についてピックアップしておきます。

まず、7月8日(火)のRBA。先物市場では、0.25%の利下げが91%程度織り込まれており、誘導目標金利は3.85%が3.60%に引き下げられる予定。

7月9日(水)のRBNZ(ニュージーランド準備銀行[ニュージーランドの中央銀行])は据え置き予想。

ただ、今年の米ドル安を牽引しているのがスイスフランを中心とした欧州通貨であるため、オセアニア通貨のボラティリティはあまり上がらないと見ています。

注目は7月9日(水)の相互関税の停止期限です。トランプ大統領は7月4日(金)より、新たな税率を記した書簡を各国に送るとしています。

関税に関する石破首相の発言で問題なのは、トランプ政権に日本車を現行25%の関税の対象から除外する交渉材料として「米国産米の輸入拡大の提供を検討すべきだ」との案を断った件。これは、日本の自動車産業にとって大問題です。

この日米交渉に関しては、FT(フィナンシャルタイムズ)に強烈に揶揄されています。

「日本の真の危機の所在を完全に見誤っているリーダーであることを露呈してしまった」とまで評されており、米国の報道のみならず、英国の論調もかなり厳しいものになっています。関税に関しての報道には注意していきたいところ。

テクニカルをチェックすると、先週の米ドル/円は再びサポートである142.00円割れを狙って下落したわけですが、142.68円までしか値を下げず。

関税問題で乱高下する局面もあると思いますが、欧米勢の円ロングはまだかなり残存しているため、米ドル/円の押し目は限定的で、142〜147円のレンジになると考えています。

米ドル/円 日足